この記事では「銀行に貯金していても損失リスクはある」という事をまとめました。

日本人は倹約家で貯金が大好き。

そんなイメージはみんな持っていますし、実際そうなんだと思います。

Contents

銀行預金もひとつの「投資」

「投資」という言葉にアレルギーのある人は、銀行にお金を預けるという行為が投資だとは思っていないように感じます。

銀行はお金(円)を預かり、それを運用して利益を出し、預けてくれた人に利息としてお返しされます。

つまり預金は「円に投資している」行為なわけです。

ただし、この「円」という通貨が今後何十年も同じ価値かどうかは分かりません。株価などと同じように、円の価値も日々変動しています。

銀行預金は預けた100万円が95万円になるといった値下がりはしませんがそれは「額面」の話であって、「価値」は値下がりする可能性があります。

預金のリスクとは?

リスク①:インフレにより物価が上がれば、相対的に円の価値が下落する。

リスク②:円は国の信用があってこそ価値があるものなので、日本という国の信用が揺らげば価値は下がる。

このふたつが、預金に伴うリスクであることを知っておきましょう。

インフレで円の「価値」が下落するリスク

「インフレにより物価が上がれば、相対的に円の価値が下落する」というリスク。

例えば、今は「リンゴ」1個が100円だとします。100円玉があればリンゴ1個と交換できますね。

しかしその5年後、物価が上昇し、リンゴ1個が120円となりました。品質も量も同じ「リンゴ」なのに、5年前は100円で買えたものが120円を支払わないと買えなくなったとします。

5年前と比べるリンゴの価値が上昇し20円多く払わないと購入できない、相対的に「円の価値が下がった」ことになります。

これが「インフレーション」。

銀行に預金していても、預けている100万円は100万円のままです。どんなに円の価値が上下しようが100万円という「額面」のままです。なので、インフレで円の価値が下がれば相対的に損をします。

銀行は僕たちの預金を大切に守ってくれている訳ではありません。『預かった元本100万円の額面は必ず保証します』といっているだけです。

ハイパーインフレに陥り円の価値が100分の1になったとしても、銀行に預けている100万円は価値が100分の1になった100万円なのです。

「円の価値が100分の1=物価が100倍」なので、100円だったリンゴを買うには1万円が必要になります。

「ジンバブエのような極端なインフレに陥ることはないだろう」と考えるでしょう。実際、今の日本は過去30年余りデフレが続いておりますし、日本銀行がインフレさせようと努力しているにも関わらず成果は上がっていません。

ただ、未来はどうなるか誰にもわかりません。

資産をすべて円預金するということは『日本がデフレであり続けることに全財産を賭ける』ということなのです。

前述したように預金は「投資」ですからね。このように損することだってあるという前提で預金しましょう。

「インフレ率」と「預金金利」の勝負はいかに。

「株式投資でリスクを取るくらいなら、利息は無いに等しくても損失リスクの低い預金を選ぶ」という人が多いのが今の日本。

この気持ちは僕もよーく理解できます。人は誰しもが合理的な判断が出来るわけではありませんから。

確かに、銀行が破綻しても預金額1,000万円まで元本保証される「ペイオフ」という制度があります。現金が1,000万円以上あっても複数の銀行に分けて預ければいいだけです。

ただ、日本銀行は現在「インフレ率2%」を目標としています。量的緩和策として新たなお金を市場に送り込み円の価値を下げて相対的にモノの価値を毎年2%ずつ上昇させていく状態を目指す、と言っているわけですね。

定期預金で銀行にお金を預けていても年利0.01%~0.02%程度で、100万円を1年間預けても受け取る利息は100円~200円。そしてこの利息にも所得税などの税金が課せられるので、手元に残る金額はもっと少なくなります。

「モノの価値2%上昇=支出が2%増える」のに「定期預金の利息0.01%=増える収入は0.01%以下」。収入の方が少ないこの状態では損し続ける一方です。

「預金は元本保証されているから安心」というのは間違いだということが分かったと思います。

保証されている元本は額面であり、価値ではありません。

わずかであっても預金金利がインフレ率を下回っている限りじわじわと資産は目減りしていきます。

労働力の不足によるインフレーション

少子高齢化社会で将来的に人口減少が予想される日本。

少子高齢化による労働力不足で労働者の賃金が上昇し、その人件費が商品価格に転嫁されます。結果、モノの価格が上がりインフレに繋がりますので相対的に円の価値も下がります。

なお、労働力不足を値上げだけでカバーするわけではなく事業縮小や生産性を向上させるなどの方法もありますので、真っ先に値上げされるということはないかと思います。

みなさん仕事や生活をしていて実感している通り、様々なモノが値上げされています。「配送費上昇のため」だとか「働き方改革のため」だとかで、品質も量も同じものがどんどん値上げされております。

僕が仕事でかかわる複数の物流会社もヤマト運輸の値上げ発表後に運賃を上げてきましたし、仕入先メーカーも配送費上昇に伴いこぞって値上げをしてきました。

このインフレは政府の金融緩和策ではなく、労働力不足が原因のインフレです。

上述した「インフレ率が預金金利を上回っていると預金価値が減る」ということと、「労働力不足でモノが値上がりし支出が増える」ということも、働いて収入を得ているのならまだそこまでリスクではないと考えます。

だってインフレに伴って給料も増える可能性がありますからね。

ただ、これらがリスクとなりうる人は「年金などの上昇する見込みのない収入のみの高齢者」です。

インフレが続くと相対的に預金が減っていくわけですから、資産を銀行預金へ100%突っ込んでいる方はリスクを抱えているということを理解しなければなりません。

じゃあ現役世代は預金リスクなんて考えなくてもいいのかというと、そうではありません。

退職などで収入が途絶えたときに預金を他の投資商品に換えようとしても、すでに円の価値が下がっている可能性があり、持っている現金の額面は多いのに価値が低いために僅かな投資商品しか買えないということも充分にありえます。

しかも投資商品は「時間をかけて殖やしていく」というものなので、例えば65歳で投資を始めたとしても30歳で運用を始めた人と比べると運用期間の差で結果が大きく変わります。

国が保証し、信用があるからこその「お金」。

「円は国の信用があってこそ価値があるものなので、日本という国の信用が揺らげば価値は下がる」というリスク。

目を逸らしたくなる「日本の現状」

そもそも日本という我が国。

世界トップクラスの少子高齢社会で人口減少に歯止めがかからず、経済成長率もゼロ前後をウロウロしたまま30年が経ち、長期のデフレに陥っているけっこうピンチな国なのです。

『「インフレで円の価値が下がる」というのならデフレ状態の現状は円にとって良いのでは?』と思うかもしれませんが、コロナ発生の直前まではインフレ率は目標の2%に届かずとも緩やかに上昇していました。

そもそもデフレは悪循環に陥ると不景気になり様々な悪影響を及ぼすので政府は必ず対策をします。それがアベノミクスやコロナ対策の金融緩和ですね。政府や日銀がインフレを推し進めている以上、いずれ物価は上昇するでしょう。

ただ、日本の輸入先である各国が日本以上のインフレ率となっている点に注意です。

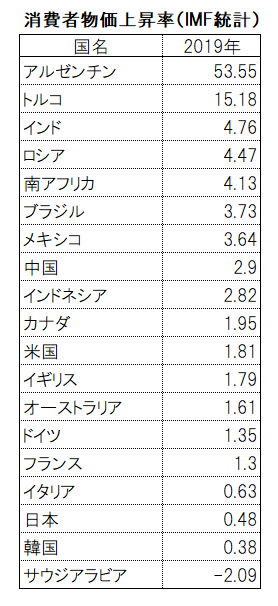

以下の表は2019年のG20の国々の消費者物価上昇率、つまりインフレ率です。

インフレ率は高いほうがいいというわけではないので、インフレ率約54%のアルゼンチンが最強というわけではありません。

ここで言いたいことは、

「日本の輸入先の国がインフレにより物価と給与の上昇が続けば、輸入品を使ったサービスや商品、海外に製造拠点を持っている企業の商品が値上がりする」

ということです。

コロナ以前は日本に外国人観光客がとても多かったですよね。

あれは日本の観光資源が評価されていたり治安が良かったりということも多分にありますが、僕は「日本へは安い金額で贅沢な旅行できる」という理由が大きかったのではないかと考えています。

「自国のホテルに泊まる際は普通レベルの部屋だけど、日本では同じ金額でスイートルームに泊まれる」といった話も聞いたことがあります。

これはつまり、すでに「円の価値が下がり始めている」ということ。

最後に。

なんやかんや言いましたが、預金は決して悪いことではありません。

まずは「節約し、貯金する」ことから始めなければ、次のステップに進むことができませんから。

それに「すぐに引き出して使える現金」としてある程度の預金は必要です。

その預金額は「生活費の6ヶ月分」なのか「1年分」なのかはその人の収入や保有資産、家族構成、考え方などによりますので正解はありません。

いちばん問題なのは「現状や未来のことを何も考えない」ということ。

ブログ「としけば!」にようこそ!