Contents

この記事に書かれていること

- 積立NISAと新NISAとで異なる「性質」

- S&P500を選ぶ理由

- オールカントリーを選ぶ理由

- 新NISAで購入するファンドの選び方

- 新NISAでの投資するにあたっての心構え

筆者あまざけの現在

2019年から積立NISAでの定期購入を始めました。

理由は「教育費への補填」です。

非課税期間の終了時期と学費への支出が高まる時期が同じでしたし、積立NISAは僕にぴったりの制度です。

もともと経済や投資が好きだったこともあり勉強を続けていたので、積立NISAでの投資は自然の流れでした。

そんな中、2024年から制度が変わり非課税期間が無期限の「新NISA」なるものが登場するとのこと。

「積立NISAが終了した後はどうしようかな・・・。」と悩んでいた僕にとって、またしてもぴったりな制度の登場です。

しかしここで立ち止まって考えました。

僕が積み立てているS&P500インデックスファンドは積立開始の15年~20年後に売却予定なので、この選択をしたことに対して自分の考えは変わりません。

しかし「新NISAで何かしらのファンドを2024年から20年~30年といった超長期で運用する場合は考え方を変える必要があるのでは?」という疑問を抱いています。

目的が変われば投資先も変わる。

この記事では新NISAに対して自分なりに考えたことを書いています。

積立NISAと新NISAとで異なる「性質」

非課税期間が無期限になるー

これはかなり大きな変化です。環境が変われば戦略も変わります。

環境に刺さる戦略を取っていきましょう。

積立NISAでは「20年間で最も伸びるであろうインデックスを探す」

2018年に始まった積立NISAの非課税期間は20年。保有期間は最長で20年です。

なのでこの制度では「20年後に伸びているであろう銘柄」を探すことが目的。

なお、2018年、2019年頃は米国の成長が著しく、書籍やメディア、著名人、Youtubeなどもこぞって「S&P500が最強!」と触れ込む時代でした。

コロナ禍からの脱却も早く、2020年の下落が嘘かのように現在も成長を続けているインデックスです。

新NISAでは「自分が決めた保有期間で安定的に伸びる銘柄を探す」

非課税期間が無期限ということは、「何のために投資するのか」がという目的が重要になります。

投資する目的は「お金を増やすため」ですが、もっと具体的に「何のためにお金を増やすのか」を考える必要があります。

そのお金を使うのが10年後なのか40年後なのかで選ぶファンドは全く異なるものになりますし、個人の目的や環境によって選択肢は無数に広がります。

つまり「新NISAで積み立て投資する銘柄に正解はありません」。

ただし、「インデックスファンドであること」が前提にあります。

「S&P500」or「オルカン」それぞれを選ぶ理由

前述したように、目的によって選ぶファンドは変わります。

・教育費や住宅購入など「近い将来、確実に訪れる出費」に対してはS&P500

・老後資金など「遠い将来に向けた資産形成」にはオールカントリー

ざっくり分けるとこのようになります。

以下は、それぞれを選ぶ具体的な理由です。

S&P500を選ぶ理由

- 世界一の経済大国ゆえの高いリターンとシャープレシオ

- 米国のTOP500企業が対象という幅広い投資先

- 「米国だけ経済衰退し、他国の経済が無事」ということは無い

- オルカンには60%も米国株が含まれているので、結局は米国依存

- 世界中に拠点を持つ米国企業なら新興国の成長を享受できる

- 米国はまだまだ人口増加が予想される

- 世界の大学ランキング上位はほぼ米国

- 企業の新陳代謝が成長の原動力

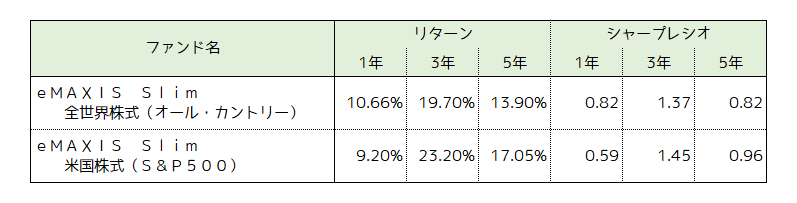

理由①:世界一の経済大国ゆえの高いリターンとシャープレシオ

上記画像のように、S&P500の方がリターンも高く投資効率も良い結果となっております。

これだけでもS&P500を選びたくなりますが、これはあくまで「過去の実績」であって、未来の成長を約束している訳ではありません。

しかし成長を続けているのは事実。

成長していないインデックスに沿った投資信託を選択するより、成長を続けているインデックスに沿った投資をしたいというのは当然です。

「未来は過去から予測する」のであれば、米国株式の詰め合わせであるS&P500を選択する理由となります。

リーマンショック、コロナショック、米中貿易摩擦、ロシアウクライナ問題・・・。これらの経済危機があっても成長を続けている米国経済。

これからも期待はしてもいいのではないでしょうか。

理由②:米国のTOP500企業が対象という幅広い投資先

米国株式のみが対象のS&P500ですが、対象となる企業は500社もあります。

業種や事業規模、所在地もバラバラなので、そういう意味では分散投資になっておりますね。

しかも年に数社程度の入れ替えもあります。業績の悪い企業が外れ、業績の良い企業が組み込まれます。

業績が悪い企業が足を引っ張るということもないので、今後の成長が見込めます。

理由③:「米国だけ経済衰退し、他国の経済が無事」ということは無い。

オルカンを選ぶ理由最大の理由は「分散投資」ができるから、ですよね。

先進国と新興国の株式を幅広く購入することで、例えばアメリカ経済が低迷しても他国の経済は生きているのでファンドに対する影響は少なくて済む、ということです。

ここで少し考えてみてください。

世界トップクラスの経済大国であり消費国でもあるアメリカ経済が低迷したとき、世界の経済はどうなると思いますか?

間違いなく全世界各国の経済に影響し、特につながりの強い先進国の経済は大打撃を受けます。

「世界の工場」とも呼ばれる中国も、需要が無ければ供給できません。

3.3億人もの人口を抱え、世界トップクラスの消費国であるアメリカ合衆国の経済が長期的に低迷するということはとんでもないショックウェーブな訳です。

ここで重要なのは「長期的に」ということ。

一時的な下落はどの国であってもどの金融商品であっても、しかも何度も訪れます。

それを見て狼狽しないようにしなければなりません。

理由④:オルカンには60%も米国株が含まれているので、結局は米国依存

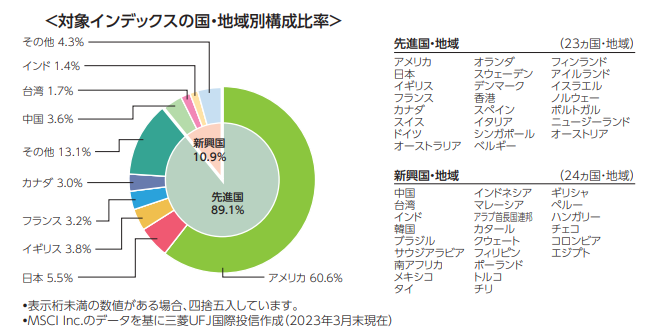

以下は「eMAXIS Slim 全世界株式(オール・カントリー)」の国別構成比率。

「オールカントリー」と言いつつも、米国株は60%を占めています。

結局、成長するかどうかは「米国頼り」です。

理由⑤:世界中に拠点を持つ米国企業なら新興国の成長を享受できる

「米国株で地盤を固めつつ、他の先進国へ分散し、新興国の成長も享受する」というのがオルカン。

しかし新興国株はボラティリティが大きい商品ですし、現在の組み入れ比率は約10%。

「新興国の今後の急成長に期待する」という理由だけではオルカンを購入するには弱いです。

なお、米国企業は世界中に拠点を設けているので新興国の成長も米国株で享受できます。

だったら米国株のみでも良いのではないでしょうか。

理由⑥:米国はまだまだ人口増加が予想される

人口が減らないということは経済活動も活発で、イノベーションも生まれやすくなります。

つまり今後も経済成長の機会には恵まれています。

理由⑦:世界の大学ランキング上位はほぼ米国

世界中から優秀な人材が米国に集まっています。

世界トップの研究機関があり、世界トップの人材が生まれる大学を要する米国は盤石です。

理由⑧:企業の新陳代謝が成長の原動力

特定の企業が長期的に覇権を握り続けることは決して良いことであるとは言えません。

世界の常識を変えるスーパー企業が多く生まれる米国であっても、その構成比は常に変化しています。

人口が増え、有名大学が多く集まる米国では新たなイノベーションが生まれやすく、結果、このように様々な業種からスーパー企業が生まれます。

オールカントリーを選ぶ理由

- 全世界への投資によりリスクを分散できる

- 米国一強時代が今後も長期的に続くとは限らない

- インドなど新興国の成長を享受できる

- 為替リスクの低減

- 低い手数料

理由①:全世界への投資によりリスクを分散できる

オールカントリーを買う一番の理由はリスク分散です。

「1位にはなれないが最下位にもならない」という選択がオルカンです。

5年や10年では利益は少ないかもしれませんが、20年を超える長期運用では複利効果で大きな利益を生むでしょう。

長期運用では、運用期間中に何が起こるかわかりません。

戦争、世界恐慌、リーマンショック、コロナショックのようなショックウェーブが再来するかもしれませんし、世界の覇権国が入れ替わることだって十分に考えられます。

さまざまなリスクに備え、遠い将来に備えるための運用。

この目的に最も合致する選択がオールカントリーだと考えています。

理由②:米国一強時代が今後も長期的に続くとは限らない

時価総額ランキング上位に名を連ねていた日本企業が30年後に見る影もなくなっているとは誰が予想できたでしょうか。

当時はGDP世界トップに躍り出た日本でしたが、現在はあなたもご存じの通りです。

さらに遡ると、約120年前の世界一の経済大国はイギリスでした。

このように歴史を振り返ると、経済覇権国は幾度となく入れ替わっていることが分かります。

米国の覇権もすでに100年以上続いています。

未来のことは誰にも分からないので、この先さらに米国の覇権が続くかもしれない。けど、歴史を振り返ると米国の覇権は終焉が近いかもしれない。

だったら「安牌であるオルカンで柔軟に備えよう」という選択は合理的だと考えます。

理由③:インドなど新興国の成長を享受できる

先進国より新興国の方が成長率という点では期待できます。

現在はファンドへの組み入れ比率は約10%ですが時価総額が増えるにつれてこの割合も増えていきますので、新興国の成長を逃さず享受できるという点ではオルカンを選択するひとつの理由となります。

ただ、米国企業も世界中に拠点を設けているのでS&P500であっても新興国の成長を最低限享受することはできます。

理由④:為替リスクの低減

ドルに対して円安が進んでおり、さまざまなものが値上がりしている昨今。

円安の影響は投資にも影響します。

例えば、「eMAXIS Slim米国株式(S&P500)」。

この目論見書に『円換算ベース』との記載があります。

SBI証券の「SBI・V・S&P500インデックス・ファンド」も『円換算ベース』です。

S&P500は米国への投資ですから、円をドルに換えて投資しています。

当然、為替の影響を受けますので、円安が進む今では日本人が米国投資をするにあたっては逆風な訳です。

しかしオルカンではドル以外の国への投資もしているので、ドル高円安の悪影響を和らげることができます。

理由⑤:低い手数料

S&P500もオルカンもインデックスファンドなんで手数料はかなり低いです。

ですが、手数料が低いインデックスファンドの中でもやはり差はあります。

- 三菱UFJ-eMAXIS Slim 米国株式(S&P500)

→信託報酬:0.09372%以内 - SBI・V・S&P500インデックス・ファンド

→信託報酬:0.0938%程度 - 三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)

→信託報酬:0.05775%以内 - MSCIオール・カントリー・インデックス(全世界株式)

→信託報酬:0.05775%

このように代表的なS&P500とオルカンの手数料を比べると、S&P500の方が約1.6倍の手数料が掛かっています。

「だからS&P500は止めた方が良い」という訳ではなく、大切なのは手数料を加味したリターンですので一概に手数料だけで判断することはできません。

ただ、利益よりも低リスクを優先し30年といった超長期で運用する場合は手数料は大きな足枷になります。

新NISAで購入するファンドの選び方

さて、S&P500とオルカンのそれぞれの特長を見てきましたが、次は「選び方」の紹介です。

近い将来に予定されている出費に備える場合は「S&P500」。

教育費、住宅購入など近い将来にまとまった金額の出費が予定されている場合、オルカンと比べ短い期間で高リターンを期待できる「S&P500」に軍配が上がります。

高リターンだからと言って高リスクな訳ではなく、世界一の経済大国である米国のインデックスに連動したファンドなのでむしろ安定感にも一定の評価はあります(S&P500を選ぶ理由①を参照)。

ただし、「オルカンを選ぶ理由②」でも述べたように、米国一強時代が未来永劫続くとは限りません。

その「近い将来」の前に米国が衰退する可能性だってあります。

(その場合は日本含む米国と経済的な繋がりが深い国は軒並み衰退していると思いますが・・・。)

なので、「20代や30代の若い世代が老後資金のためにS&P500だけで長期運用する」というのは少しリスクがあるのかなとも考えることが出来ます。

遠い将来のために備える場合は「オールカントリー」。

老後資金や退職後の生活資金に備えたい場合はオルカンに軍配が上がります。

何より「時間」を味方にできるのはメリットです。

長い時間をかけて複利効果を最大にし、なおかつさまざまなリスクに備えることができるのはオルカンの最大の特長。

過去のリターンこそS&P500に負けていますが、今後の安定感を考えるとオルカンを選ぶことは合理的。

遠い将来に備えるための運用。この目的に最も合致する選択がオールカントリーだと考えています。

しかし油断は禁物。

「思っていたほど利益が伸びなかった」という可能性もあります。

オルカンは良くも悪くも世界経済の平均です。

例えば「A国が成長したがB国は衰退した」という場合。

A国のプラスがB国のマイナスで相殺されてしまいますが、逆に「A国のおかげでB国のマイナスをヘッジできた」と考えることもできます。

分散投資しているのでリスクヘッジが出来ており、世界全体が衰退しない限りは成長を続けるファンドということになります。

だからこそ長い時間をかけて少しずつ複利効果で増やしていくことが必要になるので、近い将来のための備えには向いていない商品だということになります。

新NISAでの投資するにあたっての心構え

S&P500にしろオルカンにしろ、積み立て投資は基本的に「長期投資」なので、保有中に何が起きるかわかりません。

長期投資では騰落に屈しない胆力が必要

直近で言うと、米中貿易摩擦やコロナショックなど経済的な事件が発生した場合、株価は大きく下落します。

そんな中、下がり続ける株価を見るに見かねて保有している株式やファンドを売却してしまう人も多くいます。

傷がこれ以上広がらないように損切りすることは時には必要ですが、こと長期投資においてはその限りではありません。

何十年も投資を続けるとなると暴落は訪れるはずです。それでも辛抱して保有を続けていくことが成功への道となります。

実際、コロナショックで大きく下落した株価は下落幅以上の成長を続けています。

株価の上げ下げは必ず起きるものなので一時的な騰落で一喜一憂しない胆力が必要です。

そのためには何よりも「情報収集」です。

さまざまな媒体から情報を得て、自分とは考えの異なる人の意見も取り入れ、自分が納得し理解したうえで株価の荒波を静観できるように努めましょう。

「大きなミスをしない」という選択

投資で何億も稼ぐようなスーパー投資家と、NISA制度を使い少額で堅実に稼ぐような我々とでは立っているステージが違います。

プロスポーツ選手のように、卓越した能力をフルに活用しミラクルを起こして勝利を掴み取る彼らが身を置いているのは『勝者のゲーム』です。

翻って、アマチュアの我々は「ミスをした方が負ける」という『敗者のゲーム』に身を置いています。

つまりアマチュアである我々がすべき選択は、テンバガーを狙ったり短期売買を繰り返し利益を増やすのではなく、市場(インデックス)に連動するファンドを持つという「勝てないけど負けもしない選択」です。

この「敗者のゲーム」を前提に、自分の目的に合ったファンドを選択することが新NISAでは重要になります。

米国にしろオルカンにしろ、「株式に100%投資」している時点でリスクはある

「株式」は良くも悪くもボラティリティの大きい商品です。

基本的に、分散投資は「株式と債券の比率をどうするか」などという動きが反比例する商品を保有することを言います。

しかし今の「米国 or オルカン」ではすべて「株式」への投資です。

国への分散は出来ていますが、金融商品への分散は出来ていません。

良し悪しは別として、この辺は把握しておいた方が良いでしょう。

そもそもインデックス投資という時点でローリスク

「リスクはある」と書いた直後ですが、インデックスファンド自体はかなりローリスクな商品です。

インデックスファンドと対となる「アクティブファンド」というものもあります。

インデックス(指数)に沿った運用成績を目指すファンドとは異なり、経済指数や他のファンドよりも高い利回りを目指す、その名の通りアクティブ(積極的)な投資信託です。

なのでインデックスファンドのことを「パッシブ(消極的な)ファンド」とも呼びます。

アクティブファンドはファンドマネージャーのスキルにより高利回りを実現する可能性もある反面、人間の手が入るので手数料が高額です。

パッシブファンドは指数に連動するだけなのでファンドマネージャーという人間の考えや感情が乗ることは無く、機械的に運用されていきますので手数料は比較的安いです。

国の経済指数に連動し、ファンドマネージャーのスキルには関係なく、手数料も安い。

これが「ローリスク」の理由です。

なので昨今のS&P500だオルカンだという議論は、「そもそもローリスクの商品のうちのどれが良いか」という話題なわけです。

この記事をひとつの参考に自分に合った商品を選んでいただけると幸いです。

投資の専門家はあなたの資産を増やしてくれない

メディアやyoutubeに出るような投資の専門家は「視聴率や再生率を稼ぎ、書籍を出版している場合はそれが売れるように扇動する」ことが商売です。

自分の意見が正しいと理論武装し、その時のトレンドに沿った話、もしくは逆張りして目立とうとします。

インデックスファンド界隈の動画についてですが、実際、4、5年ほど前は「S&P500が最強!」という動画や本が溢れ、ここ1年くらいは「S&P500はやばい!米国はオワコン」という動画が多かった印象です。

乱暴な言い方をすると、視聴者の不安をネタにして視聴数稼ぎをしているわけです。

しかし、いろんな意見が溢れているということは正解はひとつでは無いということでもあります。

人の意見は真摯に聞くべきだが、人に流されてはいけない。

情報を集める際、「自分とは逆の意見」も必ず聞くことが重要です。

自分にとって都合の良い情報ばかり取り入れていると、もしその意見に誤りがあったとしても気が付かないこともあります。

いわゆる「エコーチェンバー現象」ですね。

逆の意見も聞いたうえで必要とあれば自分の意見を修正し、そして考えを強固にしていく。

さきほど「トレンドに沿った話、もしくは逆張りして~」ということ書きましたがまさにそれで、逆方向の意見が存在するということはどちらも正解とも捉えることができます。

まとめ

- 米国の存在感が大き過ぎて、S&P500にしろオルカンにしろ米国依存となる。

- S&P500はリターンは高いが投資対象が米国のみであることを理解する。

- オルカンは世界の平均点。勝てないが負けない。

- 自分の目的によって選ぶファンドを決める。

- 新NISAでの積立投資に正解は無い。

- さまざまな情報や意見を取り入れ、自分の頭で考えることが大切。

関連書籍の紹介

おわりに。

NISA制度など政府による投資への後押しのおかげで投資機運が高まってきている昨今。

情報もかなり増え、「自分は間違っていないだろうか」、「不安になる情報が多くて悩みが尽きない」という方もいるでしょう。

実際、僕もそう思うこともあります。

新NISAで買うべきファンドとなると個人やその環境によって異なり、その変数は多すぎます。

だからアドバイスこそもらえても、他人に自分の答えを出してもらうことはできません。

なので「自分の頭で考える」ことが重要です。

たくさんの情報に触れ、自分で考えて悩み抜き、その上で導き出した結論なら納得できるはずです。

ブログ「としけば!」にようこそ!