「生きていく上で必要な知識」なのに、誰も教えてくれない。

「お金」に関すること。

投資、社会保険、税金、各種控除・・・。

学校での勉強とは違い、誰も教えてくれませんでした。

知らなくても生きてはいけるけど、知らないと損をします。

そんなことにならない為に、一緒に勉強していきましょう。

Contents

なぜ社会保険で十分なのか。

日本の社会保険は世界トップクラスに手厚い制度です。

医療費に関わる社会保険の一部を挙げると、

- 医療費負担額は原則3割

- 「高額療養費制度」により負担額が激減

- 「傷病手当金」により、ケガや病気で休業しても給料の3分の2が支給

これらの制度により、十分なお金を受け取れます。

なお、社会保険制度を大きく分けると医療保険、年金保険、介護保険、雇用保険、労災保険の5種類の制度があり、医療費以外にもさまざまな保障を受けることができます。

被雇用者ですと給料から天引きされている健康保険料は「支出」という意識が低いのですが、みんなしっかりと保険料を払っているのです。

すでに保険料を払っているのに上乗せで民間企業へ保険料を払うなんて、「保険貧乏」なんて言葉が生まれるわけですね。

国民全員がこの強力な保険にすでに加入しているので、私は「民間の医療保険は不要」と考えています。

医療費負担額は原則3割

病院の窓口で保険証を提示すれば、医療費のうち3割だけの負担で済む制度ですね。

日本に住んでいると当たり前過ぎて気にも留めませんが、財布から出すお金が掛かった医療費の3割で良いなんて破格ではないでしょうか。

しかも年齢によってはさらに軽減されます。

- 小学校入学までは2割負担

- 小学生以上~69歳までは3割負担

- 70歳~74歳は2割負担

- 75歳以上は1割負担

ちなみに自治体によっては中学校卒業までは保険診療であれば月間支払額が一律(数百円~数千円)で済む場所も数多くあります。

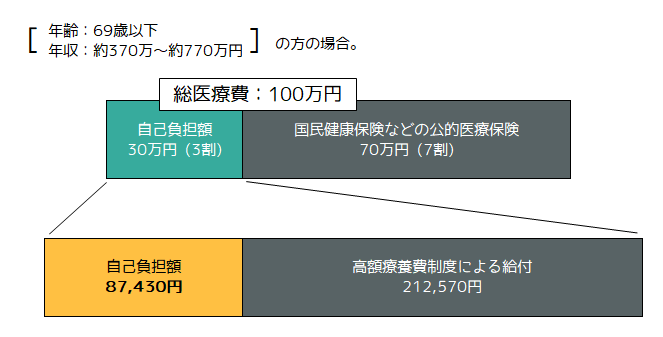

高額療養費制度で100万円の医療費が9万円に

ざっくり説明すると、「1ヶ月間(1日~末日)の医療費の自己負担分(原則30%)が高額になっても、健康保険から支給されるので30%分すべての金額を支払わなくてもよい」という社会保険の一種。

例えば、治療に1,000,000円が掛かったとすると・・・

最終的な負担額は87,430円となり、

総医療費の約8.7%で済みます。

制度の概要は下記の記事をご覧ください!

「傷病手当金」で働けない期間の給料を保障

病気やケガにより仕事を休んだ場合に「給料の3分の2の金額」が最長1年6ヶ月に渡って支給される制度です。

支給の条件としては、

- 病気やケガの療養のために今までやってた仕事ができなくなったこと

- 業務以外で生じた病気やケガのために療養していて働けなくなった場合

- 健康保険の対象となる治療

仕事や通勤途中での病気やケガは労働災害保険の対象となるので、労災保険での保障となります。

健康保険の対象とならない治療は傷病手当金は支給されません。当然ですね。

仕事に就けないかどうかの判定は、医師の意見などをもとに仕事内容などを考慮しながら行われます。自己判断や自己申告では決められないので注意が必要です。

民間保険に対する姿勢・考え方

重い病気やケガを心配するあまり、つい民間の医療保険へ加入したくなりますよね。

働く世代の経済面の懸念としては、

- 教育費

- 事業の継続

- 介護費

- 住宅ローンなどの借金返済

大項目ではこんなところでしょうか。

支出が増えるであろう30代~40代になると、働けなくなった場合の保障や医療費の負担を出来るだけ減らすために医療保険に加入したくなる気持ちはよーく分かります。

しかしあれもこれもと保険に加入して保険料が高額になり、リスクに備える保険のせいで生活が困窮してしまっては本末転倒ですよね。

「医療保険も生命保険も入らない”無保険状態”では怖い」と思うかもしれませんが、日本には「国民皆保険制度」という強力な社会保険があり、国民全員が加入し保険料を払っています。

なので無保険状態なんてことはあり得ません。

ただ、人によってリスクや必要な金額は違います。

この社会保険で賄いきれない場合のみ、その超過分だけを民間の保険で対応することが賢く利用する方法ですね。

保険会社から保険金が出ない場合も多い

今回の記事のテーマは「医療費」に関すること。

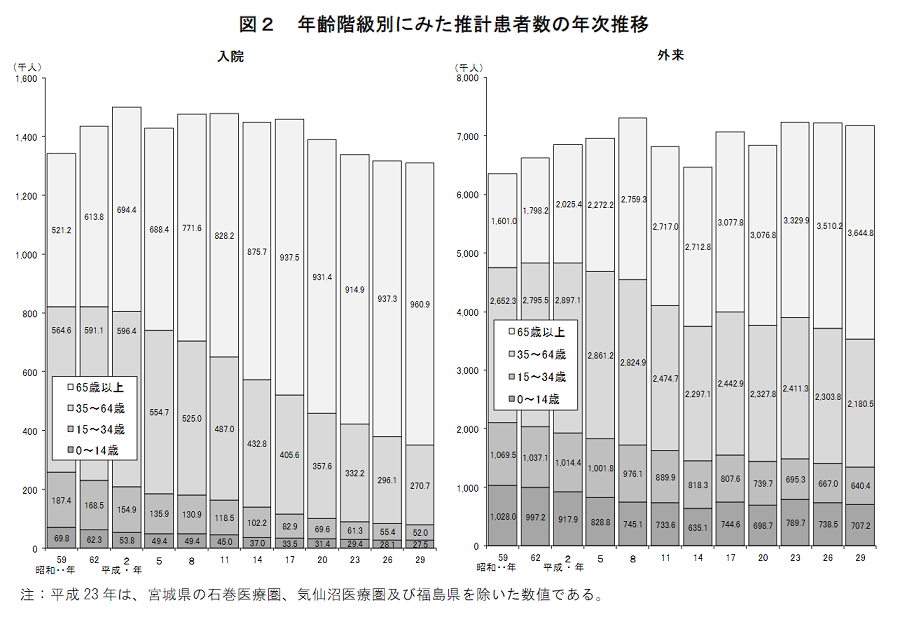

まずは下のグラフをご覧ください。これは厚生労働省の患者調査(2017年)です。

注目すべき点として、64歳以下では入院数が年々減ってきているということ。

平成29年の入院患者は約131万人に対して外来患者は約719万人と約5.5倍の差があります。

通院で病気やケガを治すことができるようになり入院が不要になってきているのですね。

日帰り入院という言葉もあるように、入院したとしてもその日数はどんどん少なくなっていっています。

そもそも医療保険は入院に備える保険であって、通院では保険金は支払われません。

民間医療保険では「入院1日につき5000円が支給」というものが多いですが、例えば5日間の入院での支給額は25,000円。

保険料が月々2,000円だとすると、1年間の保険料とほぼ同額です。

上記のグラフでも示されている通り、そもそも入院するほどの事態というものはそうそう発生するものじゃありません。

これなら保険に入らず貯金していたほうが良いです。何も起こらなければ貯めていたお金は残り、自由に使えるのですから。

「通院」に対応する保険もありますが、 入院前提の通院のみが対象などその条件は商品によって異なります。

いざ病気になっても条件に合わず保険金が出ないとなっては目も当てられません。

比較的病気やケガをしやすい65歳以上はどうでしょうか。

ですが高齢者は医療費負担額も低いですし、高額療養費制度の適用条件も緩やか。

貯蓄を増やすための時間も十分にあったはずなので、民間保険の重要度は現役世代よりも低いはずです。

保険はリスクに備えるものであって、お金を増やすものでは無い

「入院したが、民間医療保険の保険金が支払われて自己負担は無かった」という保険に入っていて良かったと思える場合もあるでしょう。

ですが、医療費を賄うためのお金を用意する手段は保険だけではないはずです。

普段から貯金しておけば対応できるでしょうし、投資や仕事でお金を増やすこともできます。

「保険の為にしか使えないお金」を払い続けて対策し、掛け捨てるのか。

「何にでも使えるお金」を持って対策するのか。

保険は高額な買い物です。よく考えて購入しましょう。

先進医療を受けたい場合は一考の余地ありだが・・・

健康保険が使えない「保険外診療」を受ける場合は民間医療保険でないと負担が大きいのは確かです。

陽子線治療や重粒子治療などのガン治療には300万円程度かかってしまいます。

そこで候補にあがるのは保険会社が発売している「先進医療特約」。

医療保険には特約として「先進医療特約」が付けられます。

医療保険の保険料に数百円程度の上乗せで済み、先進医療を受けた際に保険金が支払われます。

ただ、保険会社がその程度の価格で発売しているということはつまりそれだけ発生率が低いということです。

保険会社は被保険者に保険金を掛け捨ててもらったほうがいいのですから。

さらに注意が必要なのは、先進医療は”特約”なので単体での保険はありません。

無駄な医療保険の部分の保険料も支払わなければなりません。

「先進」と名が付いていますが治療法が確立されて日が浅いという訳ではなく、保険診療に加わる一歩手前の状態の治療法ということです。

なので、近い将来に保険診療に加わって3割負担で治療を受けられる可能性があります。

先進医療の内容は常に変化するため、医療保険加入時は対象だったものが保険金を請求するときには対象外となっている可能性だってあります。

なので「医療保険に入ってもう安心」ではなく、定期的に保障対象や得られる保険金の額をチェックしなければなりません。

この手間も含めて、商品を買うかどうかを判断しましょう。

社会保険の弱点は「保険料を払っているのに、知らないと損をする」こと

社会保険には大きな弱点がひとつあります。

それは「誰も教えてくれないのに、自分から申請しなければ保険金を受け取れない」ということ。

そりゃネットで検索したり役場で質問すれば知ることはできます。

ですが、「そもそも制度の存在をしらなければ疑問すら湧かない」ということは非常にまずいです。

この記事では「医療保険は必要かどうか」について考えていきます!