今回紹介する1冊はこちら。

『父が娘に伝える自由に生きるための30の投資の教え』

【著 者】・・・ジェイエル・コリンズ

【訳 者】・・・小野一郎

【発行日】・・・2020年1月22日

【頁 数】・・・304ページ

Contents

こんな人にオススメします!

- 新NISAを始めようとしている方

- 将来のお金を心配している方

- 短期投資と長期投資の違いを知りたい方

- マネーリテラシーを高めたい方

著者はどんな人?

- ファイナンシャル・ブロガー。

- 1975年から投資を行っている個人投資家。

- 「FIRE(経済的自立と早期リタイア)」を達成した投資家

- 2011年、娘宛てに「お金と投資」についての手紙をしたためる。その内容をブログに発表すると、世界中から注目されるようになる。

本書の特徴

本書には、自身の経験をもとに経済的な自由を手にするためのガイドラインが書かれています。

「FIREできるほどの特別な人が書いた本だから一般的な自分には関係のない話でしょ・・・」と卑下する必要はなく、とてもシンプルで分かりやすい内容となっています。

どれだけ必要なものを限定できるか

本書の中には以下の文章が目立つように書かれています。

稼ぐ範囲で使い、余りは投資する。借入金は避ける。

本の序盤に書かれているこれらは、経済的自立をするには絶対条件。自身の能力に関係なく今すぐにでも実践できることです。

経済的に自立していると言えるのは、それだけのお金を持っていると言うことですが、同時に、どれだけ必要なものを限定できるかと言うことでもあります。

年収1000万円であっても1年間の支出が1000万円だったらお金持ちにはなれず、年収400万円でも収入範囲内で生活し残ったお金を投資していけばいずれ経済的に自立ができるということが書かれています。

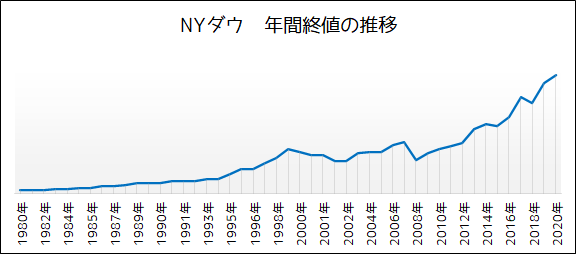

大惨事が次々と発生しても、市場の上昇傾向が変わることはありません。

上記のグラフは、NYダウの1980年以降の年間終値の推移です。

所々に暴落がありますが、全体的には右肩上がりで上昇を続けていますね。

さて、本書にはウォーレン・バフェット氏が「市場を出入りすることの愚かさ」について話したことを引用した部分があります。

ダウ平均が19世紀末に66ドルで始まり、100年後に1万1400ドルになっているのに損をするなんて、どうやればできるのでしょうか。ところが、多くの人は損をしています。それは、うまくやろうとして、市場から出たり入ったりを繰り返したからです。

バフェット氏の言葉の通り、成長を続けている米国市場では基本的に損はしないはず。

損失を出してしまうのは「市場の激しい値動きの中でベストなタイミングを捉えられると思っていて、短期で売買を繰り返すから」ということ。

暴騰時期の高揚感に当てられて高値で買い、暴落時期の絶望感に当てられて底値で売ってしまう。これが「現実」だ。・・・と書かれています。

1987年の”ちょっとした”下落がどこかわかりますか。場所はすぐにわかるでしょうが、全体の中で見ると、そんなに怖くなるようなものではないことに気づくでしょう。

ここでいう”ちょっとした下落”というのは1987年のブラックマンデーのこと。

世間は大騒ぎだったらしいですが、上記のNYダウの時系列推移で見ると「暴落するような事件なんて無かった」というレベルで、現在ともなればグラフに表れてすらいません。

地に足をつけてインデックス投資を選びましょう

本書では「インデックスファンド推し」として話が進んでいきます。では、なぜインデックスファンドなのか。アクティブファンドや、個別銘柄に投資してはダメなのか。

そんな疑問に対する答えもしっかり書かれています。

インデックスファンド > アクティブファンド

2013年にバンガード社が行った調査では、1998年に株式でアクティブ運用を行なっていた1540のファンドのうち15年後に生き残っていたのは55%です。その中でインデックスを上回った実績を残せたファンドはわずか18%でした。82%のファンドはインデックスに負けたのです。しかし、全てのファンドが顧客から高い手数料を取っていました。

つまり、「アクティブファンドの運用成績はインデックスファンドより低いものが多数なうえ、手数料が高い分だけアクティブファンドによる利益はさらに下がる」ということ。

アドバイザーと顧客の利害は相反する構造になっています。複雑で多額の手数料が乗っている投資商品を勧めた方がずっと儲かります。顧客のためにベストな投資をアドバイスするためには、アドバイザーは自分にとってベストでないことをしなくてはなりません。

運用成績は時によって変化しますが、費用は常に発生しています。この費用を複利で計算すれば、長い期間の間に驚くほどの損失を負わされていることになります。

このように書かれている通り、「手数料」というものは運用成績以上に気にしなければならないことです。

手数料は本来「時間」や「自分にないスキル」と引き換える、自分にとってもメリットがあるときに支払うものです。

すべての卵を1つのかごに入れて、そのことを忘れましょう。

本書ではこのような文章があります。

投資として何がベストかという問いに答える前に、「あなたのニーズはどこにあるのか。心理的な側面はどうか。目標は何か」に対する答えを出すことが求められます。

著者は「株式、債券、現金」の簡単な特徴解説を以下のようにしてくれています。

株式は長期間にわたってもっとも利回りが高く、インフレヘッジにもなり、資産を増やしてくれます。

債券は、株式の激しい変動をならすための収入をもたらし、デフレヘッジになります。

現金は、定期的に発生する費用をまかない、緊急時の対応にも役立ちます。デフレの時は現金が強みを発揮します。

どれも必要なものなので、保有する比率をどうするかが考えどころでもありますね。

「資産を積み上げるステージ」・・・

あなたはまだ仕事をしていて、追加投資する資金を稼いでいます。このステージでは株式に100%を投資することがお勧めで、VTSAXを活用します。「資産を維持するステージ」・・・

あなたが仕事を辞めて、投資で得た利益で生活するようになると、資産を維持するステージに入ります。この時点ではポートフォリオに債券を加えることをお勧めします。債券を加えることで変動を和らげるのです。

つまり、「若くて仕事もしている間はある程度までのリスクを許容できるのだから、利回りの高い株式に全力で長期投資しなさい」ということ。

リスクといっても、「VTSAX」は米国株式市場全体に投資するインデックスファンドなので米国経済が衰退しない限り損失はありません。

ちなみに「VTSAX」は残念ながら日本では買えません。ですが米国市場をカバーしたインデックスファンドは日本で買えるものもありますので、そちらを検討してはいかがでしょうか。

「銀行預金」は決して安全ではない

著者は「現金で保有することのリスク」について以下のように述べています。

裏庭にお金を埋めたとしましょう。20年後に掘り出しても、同じ金額の現金です。少しでもインフレがあると、そのお金で買える価値は大きく減少しているでしょう。

銀行はぼくたちのお金を預かってくれて、たとえ倒産しても1000万円までは保証してくれます。

ですが、保証してくれるのは「額」であって、「通貨の価値」まで保証してくれるわけではありません。

銀行に預けた1000万円は、インフレで円の価値が半分になったとしても「1000万円」のままです。

現金はとても安全だと考えられています。しかし、インフレのもとでは、日々、価値が下がっていきます。

お金を現金で持つことのリスクを下記の記事でまとめていますので、ぜひ!

リスクばかり取り上げられがちな「株式」

では、現金ではなく株式で持ち続けることが正解なのでしょうか?

本書にはこのような文章がありました。

一方、株式に投資していたら、インフレを克服して資産を積み上げていることでしょう。ただし、そのためには大きくうねる荒波を乗り越えなくてはなりません。

株式はリスクがとても高いと考えられています。確かに短期的には価値が大きく変動します。しかし、5年や10年の期間で考えれば、たっぷり利益を得られる可能性は高いのです。さまざまな出来事で騒々しかった過去120年間が多少でも参考になるのであれば。

米国の歴史が証明しているように長期的には経済は成長していくので、一時的な暴落に狼狽えずに我慢しよう、ということ。

長期保有するなら、現金より株式一択。

本書の中で最も強めの語気で書かれているのが以下の部分。

昔からのアドバイスに従って、幅広い投資対象にわたって投資を分散させること。長期的な利回りが低くなったとしても道を平坦にすること。これはくだらない考えです。

あなたは若く、大きな目標をもって資産を増やそうとしているのですよ。できるだけ早く「会社に縛られないお金」を築こうとしているのです。歴史上、最も優れた実績を上げている株式に集中投資しなくてどうするのですか。

しっかりした気持ちで、気を引き締めて、嵐の中に踏み出すことを学んでほしいのです。

何事でもそうですが、大きな目標を達成するためにはリスクは当然付きまとい「安全に・確実に」なんていう方法は存在しません。

投資の格言に「卵は1つのかごに盛るな」という有名なものがあります。

特定の企業や金融商品だけに投資をするのではなくて、複数の金融商品に投資をしてリスクを分散させたほうがいいという教えですね。

ですが、この教えはすべての人に当てはまるわけではありません。前述の「資産を積み上げるステージ」に立っている人は以下の文章をよく覚えておきましょう。

「すべての卵を1つのかごに入れて、そのことを忘れましょう」

入れるべき「かご」はVTSAXです。全米の約3700社すべての一部分ずつを保有しているということです。これ以上、大規模で分散されている「かご」はありません。

VTSAXはインデックスファンドですから、どの企業が成功しどこが失敗するかを気にする必要はありません。それはファンドの中で自然淘汰されていきます。

読んで感じたこと

「手数料の低いインデックスファンドを長期投資する」という方針を伝える本書。

その手法は「日常生活の無駄遣いを省いて節約し、そのお金を投資に回すこと」と、いたってシンプル。

Fireできるかどうかは置いておいて、この手法は将来的な資産を築く上で最も重要となると考えています。

本屋で投資コーナーに行けば、「株で100万円を1億円にする方法」、「誰でも儲かる投資のススメ」といったようなタイトルが多くあります。

実際ぼくも多様な意見を取り入れるために何冊もこういう本を読みました。読んでいると本当に「自分でもできるんじゃないか」と思わせる素晴らしい内容が書かれていたりします。

これらの著者の体験や考え方は参考になる部分もたくさんありますので、あなたの考えを偏らせないためにもこういった本も何冊かは読むべきだと思います。

ただし、本書に書かれているこの問いかけを忘れないでください。

特定の株式銘柄やファンドマネジャーを選ぼうとする前に、自分に問いかける質問があります。

「私はウォーレン・バフェットだったかな?」

もし答えがノーだったら、地に足をつけたまま、インデックス投資を選びましょう。

本書のポイント

本書が伝えたいこと

- 米国株式全体へのインデックスファンドで長期投資

- 借金は絶対にしてはいけない

- 暴落は一時的だと捉える

- 現金はインフレの元では価値が下がっていく

関連書籍

関連書籍の紹介記事もあるので、ぜひご覧ください!

ブログ「としけば!」にようこそ!