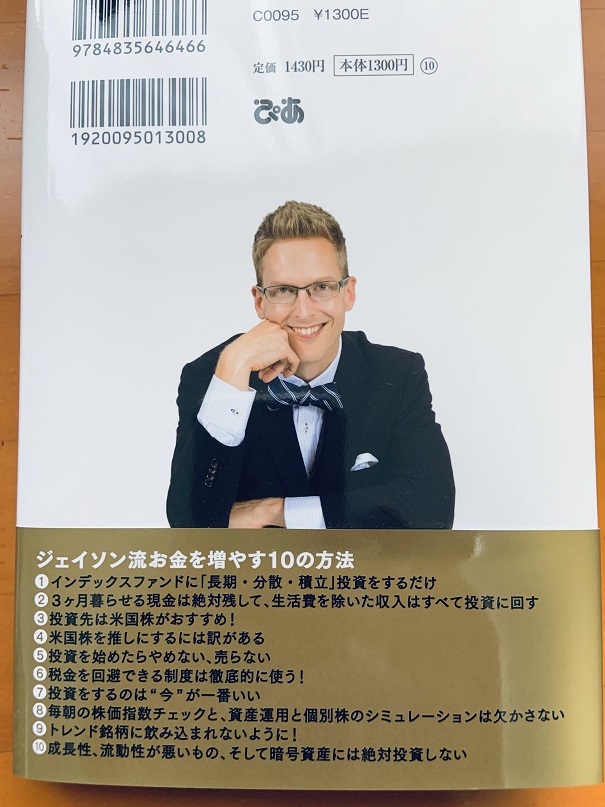

今回紹介する1冊はこちら。

『ジェイソン流 お金の増やし方』

【著 者】・・・厚切りジェイソン

【発行日】・・・2021年11月15日

【頁 数】・・・191ページ

Contents

こんな人にオススメします!

- 将来のためにお金を増やしたい方

- 投資に興味のある方

- 投資はしたいけどリスクはなるべく避けたいという方

- NISAとは何か知りたい方

- 厚切りジェイソンが好きな方

著者はどんな人?

本書の著者は、お笑いタレントの「厚切りジェイソン」氏です。

1986年、アメリカ合衆国ミシガン州の生まれ。

17歳でミシガン州立大学に飛び級で入学。卒業後、イリノイ大学アーバナ・シャンペーン校へ進み、修士課程を修了。

お笑い芸人としての仕事以外にも、コメンテーター、ドラマ、映画、IT企業の役員も務めるなど幅広いジャンルで活躍されています。

あまざけの所感

本の内容を要約しつつ、僕の所感を述べていきます。

節約して、コツコツ入金して、待つ。

本書のまとめとして、著者の厚切りジェイソン氏は「節約して、コツコツ入金して、待つ。」ことが大切だと述べています。

節約については、普段からあなたも多少なりとも意識はしているかと思います。

今も昔も、無駄遣いせず節約し、分相応な生活を送るということは変わっていませんよね。

本書では、節約して生まれた資金をただ銀行に預けるのではなく、投資に回して資産を増やそう、ということが書かれています。

資産を形成するうえで大切なのは「投資額を増やすこと」。そのためには支出を見直し、投資に回せるお金を増やさなければなりません。

僕が伝えているのはギャンブルじゃない。保守的に堅実に、自分の資産を少しずつでも増やしていく方法だ。

日本で投資マインドが育たない理由

「アメリカ人の事情を差し引いても、日本人は投資に消極的だ。」

これは本書に書かれている著者の意見です。

本書に限らず、日本人の投資に対するアレルギーはよく耳にしますよね。

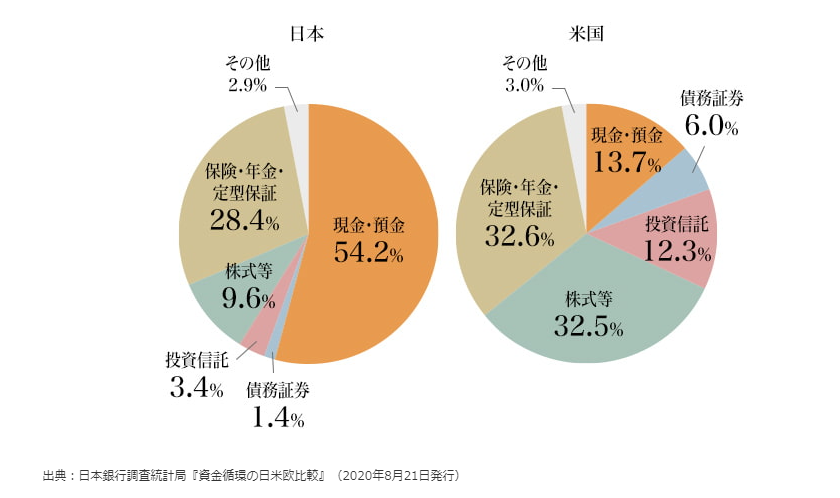

下記のグラフは、日本と米国の保有資産の割合のデータです。

日本人は預貯金に大きく傾いていることが分かります。

しかし、この情報だけで「日本人は考え方が遅れている」とするのは早計です。

なぜ日本人は投資をしないのか。

数多ある理由のうちのひとつとして「投資をしなくても最低限生きていけるから」だと僕あまざけは考えています。

日本は年金、医療、介護、教育などの公的なサポートが比較的充実しています。

長期に渡って終身雇用の考え方があったので会社に解雇されることも少ないですし、退職金制度もあります。

日本では年収600万円以下だと「支払う税金<受ける公的サポート額」らしいので、多くの人にとっては投資をしなくとも食っていけるのです。

対象に、アメリカは投資信託や株式で金融資産を保有するという考えが浸透しているそうです。

それは、アメリカが日本より社会保障が乏しいからです。

医療費も全額自己負担となるので、民間の医療保険で補填するのが当たり前だそうです。

終身雇用という考えもなく、当然退職金もありません。

低所得者などに対しては国のサポートがありますが、それ以外の方に対してのサポートはありません。

だから、自分の老後資金や医療費、保険料などはすべて自分で用意しなければならないので、金融資産を保有し仕事以外でも資産を増やしていかなければならないのです。

不動産にしても、日本の不動産のように数十年で建て替えが必要になり、日に日に価値が下がり続けるものとは違い、アメリカの不動産は100年経っても価値が上がり続けます。

なのでアメリカの不動産は「資産」になるのです。

このように、そもそも米国と日本とでは前提が違うのです。

これらが、著者の言う「アメリカ人の事情」なのです。

インデックスファンドで堅実に増やす

著者は「インデックスファンドへコツコツ入金」しましょう、と推奨されています。

インデックスファンドとは、様々な株価指数(インデックス)に連動して価格が動く投資信託のこと。

本書ではインデックスファンドの利点が分かりやすく解説されています。

「投資信託」、「株価指数」についての解説は別記事がありますので、ぜひご覧ください!

著者がオススメしているのは「楽天・全米株式インデックスファンド(通称:楽天VTI)」という投資信託。

これは「CRSP USトータル・マーケット・インデックス」という米国株価指数に連動している投資信託で、株価指数の対象となっている米国の中小企業含む約4000銘柄に投資するというもの。

著者はこの投資信託を勧める理由は「連動する指数に、将来的に成長するチャンスがある中小企業を含むから」というのです。

長期投資を前提とする投資信託ではこのような選択が大切となりそうです。

ちなみにですが、米国株の株価指数のひとつの「S&P500」に連動したインデックスファンドで有名なものと言えば、バンガード社のインデックスファンドがあります。

著者は当初、こちらを積立投資していたそうです。

でも「中小企業が含まれている」という上記の理由で積立先を変更したとのこと。

※著者は「楽天VTI」に投資しているわけでなく、同じ特性の他商品を購入しているそうです。

米国株価指数は、成績のいい企業しか構成銘柄に残ることができない。

米国株の株価指数の良いところは、業績の悪い銘柄は指数の対象から外れるということ。

成長を続けている企業のみで構成された株価指数なので、今後の成長が見込めるのです。

なお、日経平均株価の構成銘柄は頻繁には変更されません。

なので、足を引っ張る企業が構成銘柄に組み込まれているのです。

ただし、「米国株一択で本当にいいのか?」という疑問は必ず持つべきだと僕は思います。

米国株が良い理由も書かれています。ただ、本書は著者の考えであって、あなたの考えではありません。

世間には米国株推しの本も多数出版されています。「みんなが良いって言っているから良いはずだ」と判断を他人に委ねるのではなく、「なぜみんなが良いと言うのか」を自分なりに落とし込めて初めて「米国株は良い」という考えを持つ事ができます。

投資信託は「とにかく売らないこと」。

世界的な大事件が発生すると経済は大混乱に陥ります。

近い過去でも、リーマンショックやコロナショックで株価が暴落したことは記憶に新しいと思います。

しかし、そのようなショックウェーブが発生した時でさえ、株価は元通り以上に回復しているのです。

「代表的な株価指数を知ろう」に過去のチャートに出来事を併せて記載したグラフを掲載しておりますので、代表的な株価指数を確認してみてください。

このグラフを見てハッキリするのは、資産を増やすには「とにかく売らないことが大切」。

本書にも「投資信託はとにかく売らないことが大切」と書かれています。

株価暴落を受けて狼狽売りするなんてもってのほか。我慢強く保有し続けた人だけが幸せになれます。

税金を回避できる制度は徹底的に使おう。

金融商品の売買で得た利益が20万円を超えると、約20%の税金が掛かります。

これについては非課税制度がありますので、著者も絶対使うべきと推奨されています。

NISA、つみたてNISA、iDeCo。

至る所で目にする制度なので、ご存じの方も多いはず。

※関連記事『いまさらだけど、NISAってなに?』

本書には投資に回す資金を作るために「日々の支出を見直し、節約をするところから始めるべき」といった内容が具体的に書かれています。

- 飲み物はコンビニで買わずに水筒で持参する

- スマホは型落ち機種で格安プラン

- 少しの距離なら歩く

- 新商品が欲しくても、少し待って価格が下がってから買う

といった細かな節約方法が書かれています。

節約に関する章を読んでみて、正直にいうと、よくある節約術なので目新しさはありません。

しかし、お金を増やすという目的のためには、「まずは何より節約が大切」と、本書と同ジャンルの書籍には必ずと言っていいほど書かれています。

頑張って節約して捻出したお金で長期に渡って運用しても、最後に税金でごっそり持っていかれると悲しいですよね・・・。

非課税制度はフルに活用しましょう。

今日が一番長く投資をできる日。

アメリカでよく言われている中国のことわざで、「木を植えるのに一番いい時は20年前だった。2番目にいい時は今だ」。

一日でも長く投資をするために、とにかく今、すぐに行動を起こしてほしい。

「ほったらかし投資」と言えど、情報収集は重要

積立投資をする場合、よく聞くのが「ほったらかしでも大丈夫!」ということ。

毎月定額で積み立てていけばドルコスト平均法によって購入単価を均すことができます。

短期投資や個別株投資のようにその時その時の株価や社会情勢を考慮して売買をする必要がない、ということです。

「だからと言って投資についての勉強や情報収集をしないのはダメだ」と著者は指摘しています。

日常的に情報を仕入れるのは、情報を活用して運用方法をその都度変えようという話ではなくて、心の備えを保つためなんだ。

経済に関する暗い話題があったとしても、情報を仕入れて自分で考えることができれば、自分の投資に自信を持つことができますよね。

その資産運用で問題がないのか、明確な数字や、軌道修正が必要かどうかを知るためにもデータを見て欲しい。

実際に数字を見ることで、いかに自分が丼勘定で暮らしていたかわかるはずた。

本業をおろそかにして本末転倒しないように。

投資をする目的は「お金を増やすこと」。

お金を増やす手段はなにも投資だけではありませんよね。

著者は以下のように伝えてくれています。

スキルがつけば、転職もしやすいし、役職にもつきやすい。そうすれば自ずと給料も上がる。

副業をしなくても、まずは今の自分の仕事を頑張ることも元手を増やす手段のひとつだと思います。

ここでは「元手を増やす」と書かれているので著者の投資を推奨するというスタンスは変わっていません。

ですが、僕あまざけは「社会の風潮に流されて無理に投資を始めなくてもいい」と考えています。

- お金の勉強が好き

- 投資が好き

- 経済の勉強が好き

- 生活費3ヶ月分の預金がある

このような方はぜひ投資をするべきだと思います。

投資に対する自分の考えを持とう

著者は「個別株、暗号資産、コモディティ投資、中国株、不動産」には手を出さないという考えです。

著者なりの「手を出さない理由」が書かれているので、この章を読むと投資に対する考え方の参考になるはずです。

実際、僕あまざけもたくさん本を読み、自分の性格や方針に合った行動をしています。

本を読んでいく中で、考え方の転換やアップデートは何度もありました。

「自分の考えに自信を持てる」ようになるのは、そういった小さな努力の積み重ねになります。

子どもを幸せにする手段のひとつは「お金の教育」

「買っちゃダメ!」とは言わないよ。必ず「それは本当に欲しいものなの?他を探してみたり、もう少し待てば同じものが安く帰るかもよ」というアドバイスはしている。

ほしいものを節約というよりは、自分にとってそのものに価値があるのか判断する力を身につける教育をしているんだ。

上記の引用のように、著者は子どもにも「お金」というものを意識するような生活を心がけているとのこと。

これには僕も共感しているのですが、「大人も一緒に勉強する」ことが大切だと思う。

マネーリテラシーという言葉は頻繁に耳にしますよね。

義務教育でお金に関する授業が無いので、リテラシーが無いまま大人になる人は多いと感じています。

本書のポイント

最後に本書のポイントをまとめておきます。

- 節約して、コツコツ入金して、待つ

- 米国株インデックスに連動した投資信託を選ぶ

- 投資信託はとにかく売らないことが大切

- 税金を回避できる制度は徹底的に使おう

- 本業をおろそかにして本末転倒しないように

- マネーリテラシーがなければ投資は成功しない

- 資産形成は自分の人生を手に入れる手段

ブログ「としけば!」にようこそ!