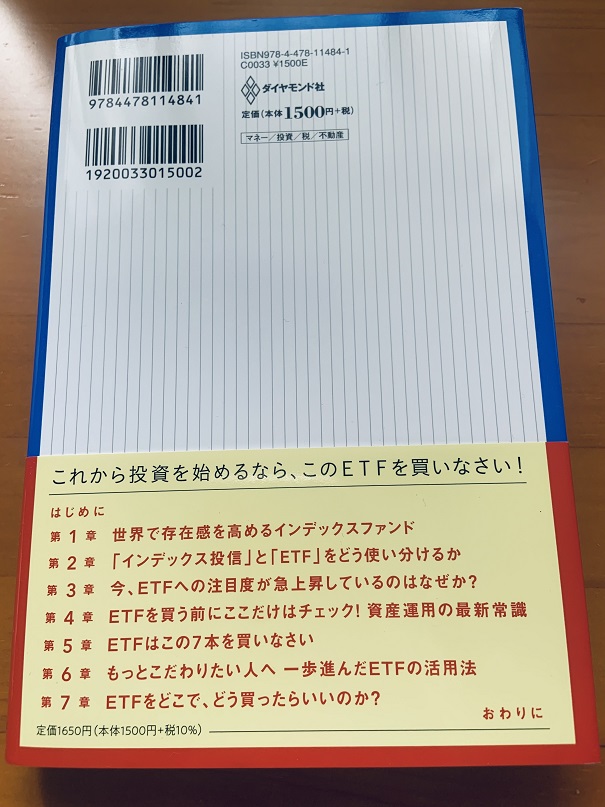

今回紹介する1冊はこちら。

『ETFはこの7本を買いなさい』

オリラジあっちゃんのキメ顔がめっちゃ目立ってますね・・・笑

【発行日】・・・2022年2月15日

【頁 数】・・・214ページ

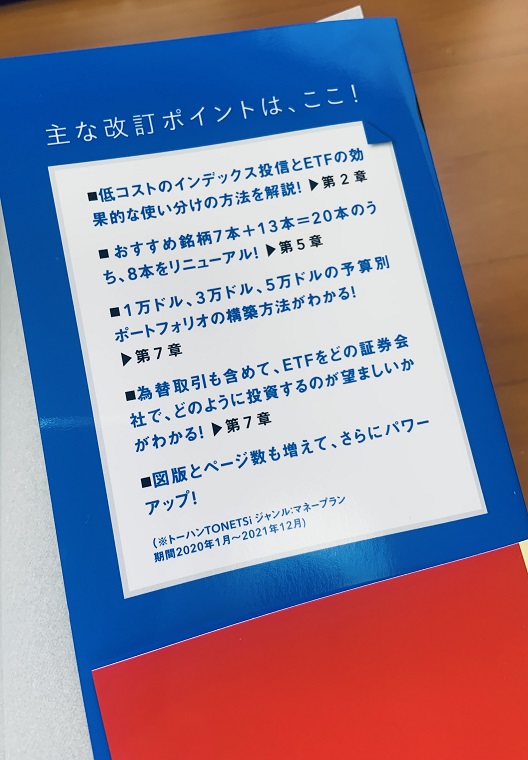

Contents

こんな人にオススメします!

- ETFとは何か知りたい方

- ETFと投資信託の違いを知りたい方

- オススメETF銘柄を知りたい方

- まとまった資金を運用したい方

- 分配金を受け取りながら運用したい方

- きめ細かい分散投資をしたい方

著者はどんな人?

著者の朝倉氏は、モーニングスター株式会社の代表取締役。

モーニングスター株式会社とは、投資信託の格付け評価を中心として投資家向けに金融・経済情報の提供を手がける企業です。

著者の簡単な経歴は、

- 1989年に慶応義塾大学文学部卒

- 米国イリノイ大学経営学修士号取得(MBA)

- ソフトバンク株式会社総務部にて資金調達・資金運用全般を担当

- モーニングスター株式会社設立に参画し、2004年より現職

あまざけの所感

本の内容を要約しつつ、僕の所感を述べていきます。

インデックス投信とETFの特長

ETFとは「Exchange Traded Funds」の頭文字で、証券取引所に上場されている投資信託のことを言います。

<ETFの特徴>

- 株式と同様に取引時間中であればいつでも売買ができる

- 株価同様に需給バランスで価格が決まる

- 株式と同じように「単価×口数」で購入する

- 投資信託のように「1万円分だけ」と金額を指定して買うことはできない

- 指値・成行注文や信用取引を行える

- 分配金をいったん受け取らなければならないので、再投資したい場合は自分で投資し直す手間がかかる

しかし!

本書では非常にわかりやすい、ストンと腹に落ちる解説がされていました。

■ETF

まとまった資金を低コストで分散投資し、分配金を受け取りながら運用することに向いている

■投資信託(インデックス)

長期的にコツコツ積み立てをし、分配金を再投資しながら資産を増やしていくことに向いている

違いをあれこれ並べるよりも、特長を書いた方が分かりやすいと感じました。

もちろん、本書にはもっと詳しく書かれています。

ETFと投資信託はどちらが優れているかといったものでは無いので、自分に合った商品を選ぶようにしましょう。

アクティブファンドがインデックスファンドに負ける理由

ETFにも投資信託にも、それぞれインデックス運用とアクティブ運用があります。

インデックスとアクティブの違いは別記事にまとめておりますので、『初めての「投資信託」の選び方』をご覧ください。

アクティブファンドが運用成績でインデックスファンドに負ける一番の理由は、

「手数料などのコスト差」

です。

運用利回りだけを見ればアクティブファンドの方が高いです。

ですが、コストを差し引くと利益はインデックスファンドの方が勝ります。

アクティブファンドの多くは、高いコストを吸収できるほどの成績を残せていないのが現実です。

そもそも投資信託は長期運用を前提とする場合が主なので、余計にインデックスファンドに軍配が上がります。

ファンドマネジャーが「インデックスに大きく負けないように運用したい」と考えてインデックスから大きく乖離しない運用を志向すると、ポートフォリオがインデックスに似てしまうことが考えられます。

運用の中身が似ていれば、コストが高い分だけアクティブファンドはインデックスに負けることになるわけです。

実際、アクティブファンドのはずなのに、運用の中身を見ると組入銘柄がインデックスファンドと似ているものは少なくありません。

本書には成績を調べたデータも記載されています。

- 米国株ファンドはおよそ7割

- 日本株ファンドはおよそ6割

この割合は、インデックスに負けているアクティブファンドの割合です。

詳細は本書を読んでいただくとして、これだけの数のアクティブファンドが負けているということは今現在インデックスを上回っているアクティブファンドも、今後の成績が悪化する可能性が大きいと予想できます。

何よりアクティブファンドは、

- 優良銘柄を見抜く知識

- 運用に問題がないかモニタリングし続ける必要

- このアクティブファンドを継続するのか、乗り換えるのかといった判断

高いコストに加え、これらの手間が掛かります。

インデックスファンドと比較する場合、これらのデメリットを踏み越えてまでアクティブファンドにこだわる必要があるのかと問われると、僕あまざけ自身は「ない」と答えます。

運用のパフォーマンスを上げるためには、運用利回りを”皮算用”するより、まずコストをできるだけ低く抑えることに意識を向けるべきなのです。

ETFで投資するならオススメは「海外ETF」。

本書には、「残念ながら国内のETFには”買ってもいい”といえるものが多くはない」と書かれています。

なぜ優良商品が少ないのか。

それは、売り手である証券会社の都合によるところが大きいのです。

著者は以下のように発言し、その理由も述べてくれています。

「海外ETFなんて聞いたことがない、そんな商品に投資して本当に大丈夫なのか?」と思う方もいらっしゃるかもしれません。

しかし、ここではっきりいってしまえば、海外ETFの認知度が低いのは売り手である証券会社がまったく力を入れていないからです。

要約すると、

『ETFは手数料が安い』

↓

『金融機関にとっては利益の少ない「おいしくない商品」』

↓

『積極的な販促などはしないので知名度が低い』

↓

『知名度が低いと売れず、純資産額・出来高は伸びない』

↓

『運用成績も伸びないうえに、償還リスクも高まる』

国内ETFは、こういう悪循環にある商品なのです。

日本は売り手と買い手の利害が不一致

「金融商品は窓口で買うな」

このような話は書籍・youtube・ネット記事・SNSなどいたるところで言われています。

日本では手数料が悪の権化として扱われていますよね。

しかし、米国では個人投資家が購入するETFのうち、金融アドバイザー経由が27%と大きな割合を占めているそうです。

米国の金融アドバイザーは顧客から預かる資産運用残高に応じた報酬を受け取るので、顧客の資産を増やすことが自分の収入をアップさせることに直結しているのです。

日本の場合は販売手数料が主な収入源になっています。

手数料の高い投資信託を勧めたり、売買の回転を早めたりといった、顧客の資産を長期的に増やすという視点が欠けてしまいがちだと言えるでしょう。

分散投資こそが王道

国内・外国。

新興国・先進国。

株式・債券。

投資先は大きく分けてもさまざま。

本書には、各資産の過去10年分の年次リターンがまとめられた表が掲載されています。

それを見ると、毎年各資産のリターンが乱高下し、めまぐるしく順位が変わっているということ。

これでは「この資産に投資しておけば安心」という答えはありませんよね。

ではどうすればいいのかという疑問に、著者は「幅広く世界の資産に分散投資する」ことを推奨しています

目先の価格が下がるのも、上がるのも、とにかく全部買っておいて、トータルで「世界経済の成長」という果実を手にするのが、投資の「王道」でしょう。

ただ、先進国でも、我が国日本への投資には注意が必要と書かれています。

先進国の中でも日本の経済成長率が低いことはみなさんご承知の通りです。

日本国内の時価総額上位企業は大手メーカー、通信会社、金融グループなどが中心であり、新たな成長産業を生み出せていないこともうかがえます。残念ですが、「今後の成長が期待できる地域の投資し、その成長の果実を得る」という観点では、日本への投資の割合は控えめにせざるを得ないのです。

本書のポイント

最後に本書のポイントをまとめておきます。

- インデックス投信とETFの特長解説

- アクティブファンドの弱点

- 海外ETFがオススメな理由

- ETFが日本で人気のない理由

- 王道の投資方法は「分散投資」

ブログ「としけば!」にようこそ!