「生きていく上で必要な知識」なのに、誰も教えてくれない。

「お金」に関すること。

投資、社会保険、税金、各種控除・・・。

学校での勉強とは違い、誰も教えてくれませんでした。

知らなくても生きてはいけるけど、知らないと損をします。

そんなことにならない為に、一緒に勉強していきましょう。

Contents

高額療養費制度とは

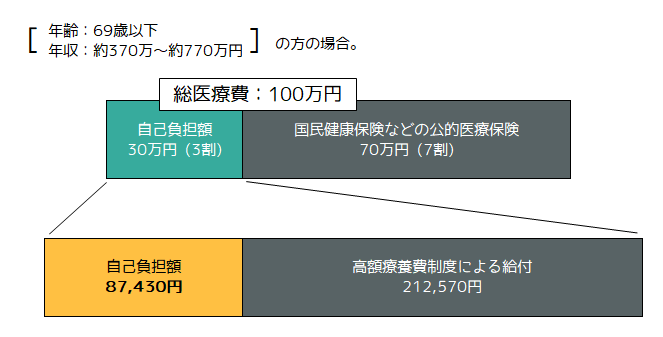

ざっくり説明すると、「1ヶ月間(1日~末日)の医療費の自己負担分(原則30%)が高額になっても、健康保険から支給されるので30%分すべての金額を支払わなくてもよい」という社会保険の一種。

例えば、治療に1,000,000円が掛かったとすると・・・

最終的な負担額は87,430円となり、

総医療費の約8.7%で済みます。

公的な社会保険なので保険料を払っている国民全員が受けることができます!

負担する上限額は「年齢と年収」によって異なる

上限額は下記の表のとおりに区分されています。

自分がどこの区分に当て嵌まるか確認しておきましょう。

69歳以下の方の区分

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% [多数該当:140,100円] |

| イ | 年収約770~約1,160万円 健保:標準報酬月額53万円~79万円 国保:旧ただし書き所得600万円~901万円 |

167,400円+(医療費-558,000)×1% [多数該当:93,000円] |

| ウ | 年収約370~約770万円 健保:標準報酬月額28万円~50万円 国保:旧ただし書き所得210万円~600万円 |

80,100円+(医療費-267,000)×1% [多数該当:44,400円] |

| エ | ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 [多数該当:44,400円] |

| オ | 住民税非課税者 | 35,400円 [多数該当:24,600円] |

70歳以上の方の区分

※平成30年8月診療分から。

| 被保険者の所得区分 |

ひと月の上限額(世帯ごと) | ||

| 外来(個人ごと) | 外来・入院(世帯) | ||

| ①現役並み 所得者 |

現役並み所得者Ⅲ 年収約1,160万円~ (標準報酬月額83万円以上) (課税所得690万円以上) |

252,600円+(総医療費-842,000)×1% [多数該当:140,100円] |

|

| 現役並み所得者Ⅱ 年収約770万円~約1,160万円 (標準報酬月額53万円以上) (課税所得380万円以上) |

167,400円+(総医療費-558,000)×1% [多数該当:93,000円] |

||

| 現役並み所得者Ⅰ 年収約370万円~約770万円 (標準報酬月額28万円以上) (課税所得145万円以上) |

80,100円+(総医療費-267,000)×1% [多数該当:44,400円] |

||

|

②一般所得者 |

年収約156万円~約370万円 |

18,000円 (年間上限14.4万円) |

57,600円 [多数該当:44,400円] |

| ③住民税非課税等 | Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

保険が適用される費用の総額(10割)のこと。

・「標準報酬月額」とは・・・

社会保険料の算定基準となる月収額のこと。すべての収入が対象になるわけでは無いので注意が必要。

・「旧ただし書き所得」とは・・・

保険料の賦課のもととなる所得金額。前年のさまざまな所得から基礎控除額を引いた額。

・「課税所得」とは・・・

収入から必要経費などを除いた所得から、基礎控除や配偶者控除などの各種所得控除の合計を引いた金額。

自分で支払わないといけない事もある

入院や治療に掛かった費用すべてが制度の対象になるわけではありません。

支給は後払い

支給までは3ヶ月程度かかります。

一旦は自分で立て替え、支払わなければなりません。

ただ、高額医療費貸付制度(※)という無利子で借りることのできる制度もあります。

申請は、「高額医療費貸付金貸付申込書」に必要事項の記入と必要書類を添付し、全国健康保険協会各支部に提出すればOKです。

返済については、高額療養費制度の給付金がそのまま返済に充てられます。

医療費以外は対象外

入院時に掛かる食費や差額ベッド代などの費用は対象外ですので、これら費用を除いた金額での計算となります。

健康保険の対象外となる医療費は全額自己負担

業務上の病気やケガは労災保険が適用されますので、高額療養費制度として費用を計上することはできません。

先進医療や自由診療などは自身が全額負担しなければなりません。

このように、健康保険でカバーできない費用もあります。

「支給されると思っていたのに自分の負担となってしまった」ということにならないよう、費用項目の確認と計算はしっかり行いましょう。

自己負担限度額を減らす方法もある

掛かった医療費は家族で合算することができる

「同一世帯」で「同じ公的医療保険に加入」している複数の人に同じ月に医療費が生じたとき、掛かった医療費を合算して申請することができます。

ひとりに掛かった医療費では限度額に達していなくても、家族と合わせることで自己負担限度額を超えて支給を受けられる、ということになるので合算しない手はありません。

条件となるのは、 「同一世帯」・「同じ公的医療保険に加入」 。

「公的医療保険」にはさまざまな種類があって、

- 自営業者などが対象の「国民健康保険」

- 民間企業に勤める会社員などが対象の「健康保険」

- 公務員が加入する「共済組合」

- 高齢者が加入する「後期高齢者医療制度」

- 船員を対象とする「船員保険」

などがあります。

同一世帯でも加入している公的医療保険が異なると掛かった医療費を合算することができません。

69歳以下については、自己負担額が21,000円以上のもののみ合算されます。

多数回該当

「多数回該当」とは、過去12ヶ月以内に自己負担額限度額に達した回数が3回以上ある場合、4回目から自己負担限度額が軽減される仕組みです。

上記の区分表の「多数該当」の金額がこれにあたります。

5つの注意点

・注意点1

当制度の対象となるには、ひとつの医療機関でその月の支払額が21,000円以上でないといけません。

例えば、1万円の治療を10ヶ所の病院で受けた、というのは対象外です。

ただし、70 歳以上であれば支払額に関わらず自己負担額をすべて合算できます。

・注意点2

ひとつの医療機関であっても、「医科」と「歯科」、「入院」と「外来」の医療費は分けて計算します。総合病院などに通っていた場合は注意。

・注意点3

給付には受診した月から少なくとも3ヶ月程度かかります。

医療費の支払いが困難なときには、高額医療費貸付制度(前述)を利用しましょう。

・注意点4

高額療養費制度の支給を受ける権利は診療を受けた月の翌月の初日から2年間です。2年以内であれば過去にさかのぼって支給申請することができます。

・注意点5

自治体によっては独自の医療費助成制度がありますので、医療機関の窓口での支払額が高額療養費の負担の上限額より低くなる場合があります。

申請方法

事前に申請する場合

入院など医療費が高額になる場合、「限度額適用認定証」を使えば最初から自己負担限度額のみの支払いで済みます。

自分で立て替える必要がないので、現金がすぐに用意できない場合でも安心ですね。

なお、70歳以上の方は支払いの際に「高齢受給者証」を提示すると自己負担限度額までの負担となり、「限度額適用認定証」は不要です。

ただし、当制度の適用区分が「現役並み所得者Ⅱ」 と 「現役並み所得者Ⅰ」の場合は限度額適用認定証の提出が必要です。

限度額適用認定証の入手方法

・国民健康保険の場合

自分が住んでいる市区町村の国民健康保険の窓口へ申請します。

・健康保険の場合

保険証に「全国健康保険協会」と書かれている場合は、その各都道府県支部に申請します。

申請書類は、全国健康保険協会のHPからダウンロードできます。

・健康保険組合の場合

保険証に「○○健康保険組合」のように企業などの健康保険組合が書かれている場合は、その健康保険組合が窓口になります。各組合ごとに入手方法や認定証が異なりますのでそれぞれの方法を確認してください。

フォーマットや入手方法は加入している保険ごとに異なりますので、それぞれの問い合わせ先を確認しましょう。

事後に申請する場合

申請書の入手方法

・国民健康保険の場合

自分が住んでいる市区町村の国民健康保険の窓口へ申請します。

・健康保険の場合

保険証に「全国健康保険協会」と書かれている場合は、その各都道府県支部に申請します。

全国健康保険協会のHPで申請書がダウンロードできますので、必要事項を記入して郵送すればOK。

なお、ケガ・第3者による傷病での申請、低所得者区分の方の申請などは別途必要書類があります。

・健康保険組合の場合

保険証に「○○健康保険組合」のように企業などの健康保険組合が書かれている場合は、その健康保険組合が窓口になります。各組合ごとに入手方法が異なりますのでそれぞれの方法を確認してください。

医療費の領収書は基本的には不要

基本的には、医療費の領収書は不要です。

ただし、公的制度から医療費の助成を受けていて「窓口での支払いが減額されている方」は領収書が必要になりますので、必ず保管しておきましょう。

最後に。

以上が制度の概要と申請の流れです。

病気やケガはしないに越したことはありません。健康第一です。

ですが、もしものときの高額療養費制度です。

退院して気持ちが落ち着いたら、ゆっくり確認して(2年間の猶予がありますので)無駄のないようにしましょう。

この記事では「高額療養費制度」について解説します!